Nous avons lu pour vous

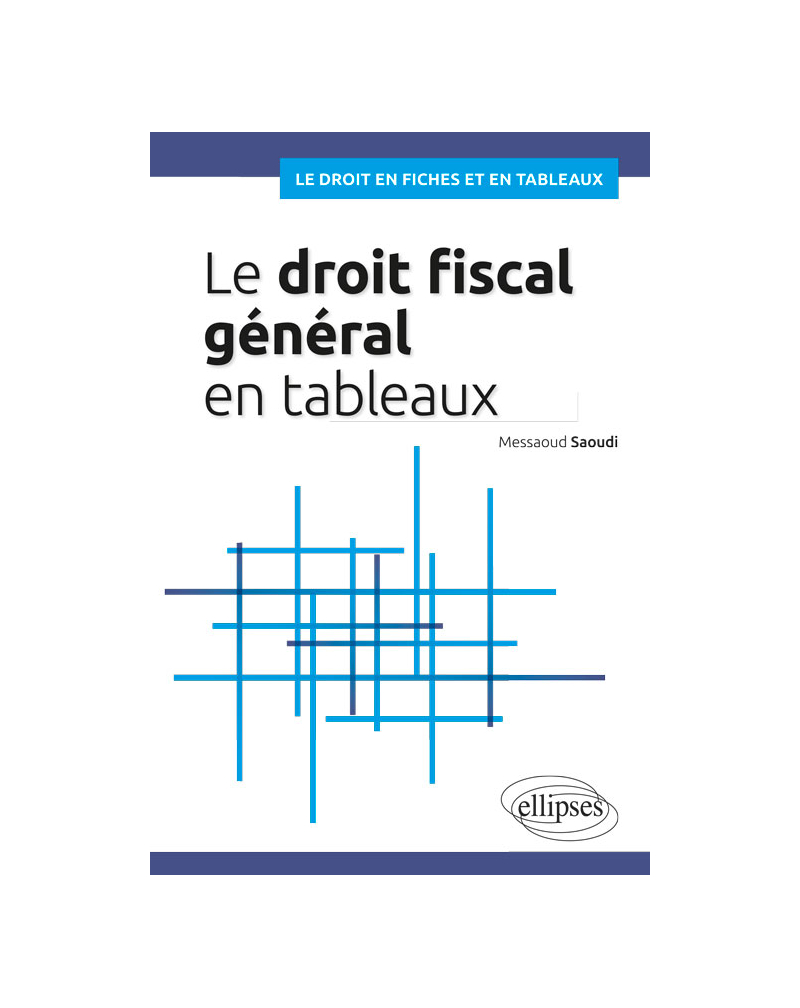

Le droit fiscal général en tableaux, Messaoud Saoudi, Ellipses éditions, 2019, 426 p.

La matière fiscale n’est pas toujours aisément accessible pour les étudiants, les praticiens et les citoyens qui ont besoin de solides repères sans entrer nécessairement dans le détail des arcanes des codes des impôts et des procédures fiscales. De bons manuels existent mais ils sont volumineux et détaillés. Des recueils de fiches-résumés ont été publiés mais ils sont parfois un peu sommaires. Il y avait donc une place pour un ouvrage qui serait à la fois complet, précis et accessible. C’est justement le propos du « droit fiscal général en tableaux » de Messaoud Saoudi, maître de conférences HDR à l’université Jean Moulin Lyon 3. Son titre est trompeur car on s’attend à un petit carnet de fiches pratiques sur les principaux impôts. Le propos de l’auteur est plus ambitieux. C’est un véritable cours de droit fiscal, mais présenté de manière attractive. Il couvre l’ensemble du domaine (à l’exception notable des impôts locaux traités très brièvement); il traite des principales données chiffrées, des fondements, des définitions, des sources, des classifications et des principales notions techniques du droit fiscal avant de présenter le dispositif des principaux impôts sur les revenus, sur la dépense et sur le capital. Par ailleurs, une partie est consacrée au droit fiscal procédural qui recouvre l’administration, le contrôle et le contentieux fiscal. Le tout dans un style pédagogique destiné principalement aux étudiants mais pouvant être très utile à d’autres publics. ■

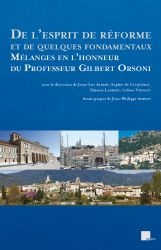

La lecture d’un volume de « Mélanges » est toujours un bonheur. C’est d’abord l’hommage à un illustre professeur, en l’occurrence le Doyen Orsoni qui a formé tant d’étudiants depuis 1970, a publié depuis sa thèse de 1975 sur « L’évolution de la notion d’impôt » tant d’ouvrages et d’articles qui ont fait progresser le droit public financier, et qui a présidé la Société française de finances publiques entre 2013 et 2017. C’est aussi le produit des efforts de ses collègues qui publient des études dont l’originalité, le volume et parfois l’impertinence s’accommoderaient mal de la publication dans une revue. C’est enfin la liberté de feuilleter, de revenir, d’annoter, de consacrer le temps qu’il faut mais en fonction de ses disponibilités. En somme, l’anti « tout internet » dont la pression est toujours plus vive. Cette chronique se bornera à inciter à la lecture en présentant très brièvement une sélection parfaitement arbitraire. Parmi les sujets familiers aux lecteurs de la revue : La Caisse des dépôts et consignations, un colosse aux pieds d’argile de Jean-François Boudet, La dette sociale en France, vingt ans de mauvaises habitudes d’Etienne Douat, Que reste-t-il du caractère objectif du jugement des comptes des comptables publics de Michel Lascombe, Instabilité fiscale et électoralisme, dix ans de politique fiscale en France de Pierre Beltrame. Au titre d’approches plus théoriques, j’ai noté les articles de Michel Bouvier : « L’État, les métropoles, l’impôt , le numérique : quel équilibre du politique dans un monde en transition ? », de Thierry Lambert : « Le droit fiscal et le mouvement perpétuel », de Marc Leroy : « La crise des fonctions de la fiscalité. Une menace pour le contrat démocratique », de Céline Viessant : « L’évolution de la notion d’impôt ». Au titre des études historiques, on retiendra : « Jean de La Fontaine et l’argent » de Richard Ghevontian », « Le doyen Vedel, un financier ? » de Matthieu Houser, « Retour sur une publication française de 1777 : La science du bonhomme Richard ou, Moyen facile de payer les impôts » de Xavier Cabannes. Au titre d’une approche « genrée » des finances publiques, Corinne Delon-Desmoulin « Des finances publiques d’un autre genre » et Hélène Thomas « Le sexe faible et l’impôt » apportent une vision nouvelle. On pourra compléter la bibliographie des « finances publiques citoyennes » avec les articles de Sophie de Caqueray « l’article 15 de la Déclaration des droits de l’homme et du citoyen », de Loïc Philip « Les finances publiques et la démocratie » et d’Eric Oliva « Constitution, démocratie et économie ». Je laisse aux lecteurs le soin de découvrir d’autres pépites. ■

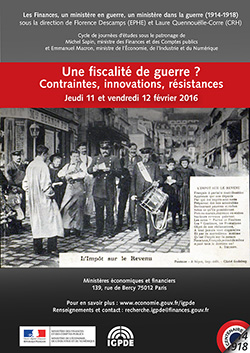

Cet ouvrage rend compte de la troisième journée d’études du cycle « Les Finances, un ministère en guerre, un ministère dans la guerre » organisé par le Comité pour l’histoire économique et financière de la France. Consacrée à « Une fiscalité de guerre, contraintes, innovations, résistances », elle s’est déroulée les 11 et 12 février 2016. L’ouvrage rassemble treize communications précédées d’une préface synthétique des coordonnatrices qui rend compte de l’essentiel des thèmes évoqués au cours de l’ensemble des trois manifestations. La principale question posée aux responsables financiers des pays belligérants a été celle du choix du mode de financement des dépenses extraordinaires causées par une guerre plus longue et plus destructrice que prévu. Par l’emprunt ou par l’impôt ? Les réponses ont variées selon les pays : en Allemagne, utilisation d’un trésor de guerre constitué préalablement, avances de la banque centrale, émission de billets et faible recours à l’impôt ; en Angleterre, un recours à l’emprunt supérieur à la mobilisation des recettes fiscales; en France, le cocktail le moins vertueux : 46 % de dette à court terme, 22% de dette extérieure, 15% de recettes fiscales. La situation française est l’occasion de revenir sur les projets de Joseph Caillaux et sur sa fameuse lettre de 1901 parue en mars 1914 dans le Figaro « J’ai écrasé l’impôt sur le revenu en ayant l’air de le défendre », sur l’opportunisme d’un autre ministre des Finances, Louis-Lucien Klotz, auteur du fameux « Le Boche paiera » et créateur de la direction du budget (loi du 20 octobre 1919 et décret du 7 novembre 1919), sur l’évolution de la pensée de Gaston Jèze, théoricien de l’emprunt public, auteur de l’axiome : « Il ya des charges publiques, il faut les couvrir » et promoteur de la progressivité fiscale. Frederic Tristram montre que la période a été la source d’une double modernisation fiscale : la création de l’impôt général sur le revenu, mais aussi d’un impôt général sur la dépense (taxe sur les paiements en 1917 remplacée par taxe sur le chiffre d’affaires en 1920). La contribution sur les bénéfices exceptionnels de guerre donne lieu à quatre autres savantes communications. ■

Les finances publiques du Gabon, Fidèle Mengue, Me Engouang L’Harmattan, 2018, 385 p.

L’ouvrage du professeur Fidèle Mengue Me Engouang, doyen honoraire de la faculté de droit et de sciences économiques de Libreville, a pour objectif de « renforcer les capacités techniques et la promotion de la probité morale de toutes les personnes participant à la gestion des finances publiques ». Il traite en détail des règles et des procédures d’élaboration, d’adoption, d’exécution et de contrôle du budget de l’État. Le Gabon est un pays riche en ressources naturelles mais un État pauvre : les recettes de l’État ont fondu à partir de 2013 en raison de la chute des cours du pétrole, la dette publique a doublé depuis 1990. La restauration de l’orthodoxie financière est un impératif pour l’auteur. Les sources du droit financier mêlent le droit interne (en dernier lieu, la loi organique n°20/2014 du 21 mai 2015 relative aux lois de finances et à l’exé – cution du budget dont la mise en œuvre se heurte à de nombreux obstacles, mais aussi l’héritage colonial et les directives de la Communauté économique et monétaire de l’Afrique centrale (CEMAC, créée en 1994, elle regroupe six États-membres : Cameroun, Congo, Gabon, Guinée équatoriale, République centrafricaine, Tchad et elle est moins intégrée que l’Union économique et monétaire de l’Afrique de l’Ouest (UEMOA) [1] ). Cependant, le droit financier gabonais connaît quelques originalités : la budgétisation par objectifs de programme adopté en 2015, l’affirmation explicite des principes budgétaires d’équilibre, de sincérité et de transparence ; la création en 2015 d’une direction du budget et des finances publiques issue de la fusion des directions générales chargées du budget, des marchés publics et du contrôle financier ; l’organisation du Contrôle général de l’État en 2012 qui comprend l’inspection générale des finances, l’inspection générale technique et l’inspection générale de l’administration. L’auteur reconnaît volontiers un certain décalage entre les textes et la réalité. ■

Michel Le Clainche

[1] V .par exemple : La fiscalité de développement en Afrique de l’Ouest francophone, Nicaise Mede, Errol Toni (dir.), 2018, L’Harmattan, commenté dans cette chronique dans le n°6-2018 de G&FP.